- TOP

- ファクタリングとは

ファクタリングとは

売掛債権流動化

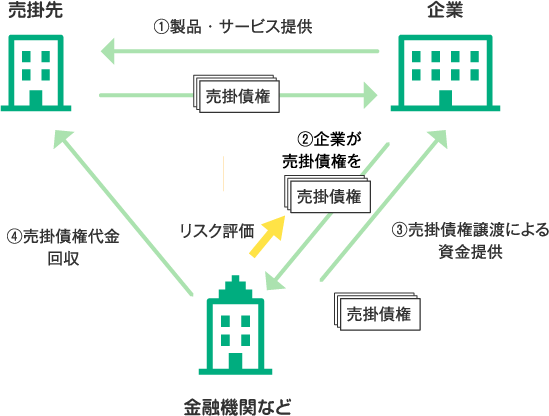

売掛債権流動化とは、流動性が乏しい売掛債権という資産(決済期日が到来するまで待ち続けなければならない)を第三者に譲渡したり、譲渡担保として活用することにより現金化させ、早期の資金調達を行うことです。

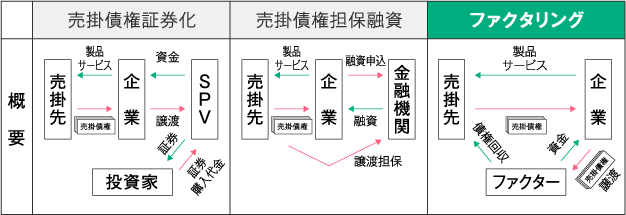

売掛債権流動化に関する主要な3つのソリューションが売掛債権証券化、ファクタリング、売掛債権担保融資です。売掛債権流動化のメリットとして、資金繰りの余裕が出来、資産の圧縮が図れます。

【売掛債権証券化】

売掛債権証券化は、企業が保有している売掛債権をSPVと呼ばれる特定目的法人に譲渡し、その対価として資金を受け取ります。

SPVとは資産(売掛債権)を買い取り、売掛債権が生み出すキャッシュフロー(決済期日に入金される代金)を裏付けとして、証券を投資家に発行する事業体です。SPVは、売掛債権の信用力をもとに証券を発行し、投資家に販売します。

企業は、保有売掛債権のリスクを移転することが出来ます。また投資家は、リスクを細分化することにより、投資リスクのコントロールをすることが出来ます。

【売掛債権担保融資】

売掛債権担保融資は、企業が保有する売掛債権の信用力を担保することにより、金融機関等から融資を受ける資金調達方法です。

この方法は、融資ですので返済が必要ですが、債務不履行時の弁済手段として、売掛 債権が譲渡担保されます。代表者保証や不動産担保がなくても、安定的で信用力のある売掛債権があれば比較的融資の可能性が高くなります。また、将来発生するであろう将来債権を譲渡担保として融資を受けることも可能です。

【売掛債権担保融資】

ァクタリングとは、自社が保有している売掛債権(売掛金等)をファクタリング会社に買い取ってもらうことで、本来の回収サイトよりも早く資金化する金融サービスです。

取引先が法人ですと、商品やサービスを提供し売掛金が発生しても、取引条件が例えば月末締めの翌々月の末日に支払う等の条件によって、すぐに入金されないことはよくあることです。しかし、仕入や外注費の支払い、自社の給料等経費の支払が、入金よりも先行することがよくあり、資金繰りに頭を悩ます中小企業は本当に多いものです。

そこで通常は銀行に融資を申し込むでしょうが、業績の悪化や税金の未納等を理由に、必ず資金調達できるとは限りません。また、審査結果が出るのに時間がかかることもあります。ファクタリングの場合、買い取りを依頼した企業よりも売掛先の信用力を重視します。よって、(ファクタリング会社により多少異なりますが、)債務超過、赤字、税金の未納があるからと門前払いされることは基本的にはありません。さらに、申込みから実行までが短期間で済むため、すぐに資金調達をしたいときにも対応できます。

右図のように、中小企業の流動資産の33%も占める、売掛債権を流動化させ、保有する売掛債権のリスクの切り離しを行う一つの手段として、現在経済産業省や中小企業庁が推し進めるのがファクタリングです。

ファクタリングの仕組み

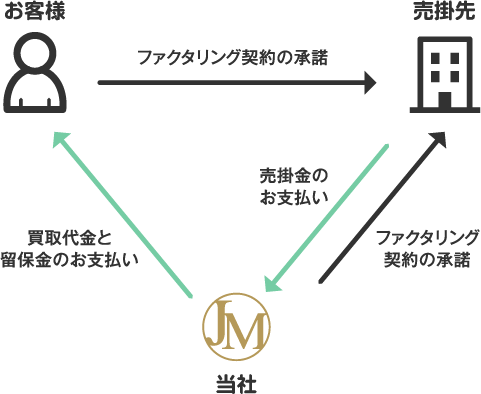

3社間のファクタリング

銀行などで通常行うファクタリングと同様、売掛先の承諾を得て行うファクタリングです。

3社間ファクタリングの流れ

- 売掛金の発生

商品の納入、サービスの提供など>>売掛先からの検収完了(売掛債権の確定) - 御社とファクタリング会社で売掛債権売買契約(ファクタリング契約)を結びます。

- 三社間ファクタリングでは、御社と売掛先企業との間で

ファクタリング契約を結びます。(債権譲渡の承諾) - 売掛先企業へ売掛金の請求金額を確認します。

- ファクタリング会社より、手数料を引いた売掛債権譲渡の代金が支払われます。

(債権の移転) - 売掛先企業からファクタリング会社に直接売掛金が支払われます。

ファクタリングの仕組み

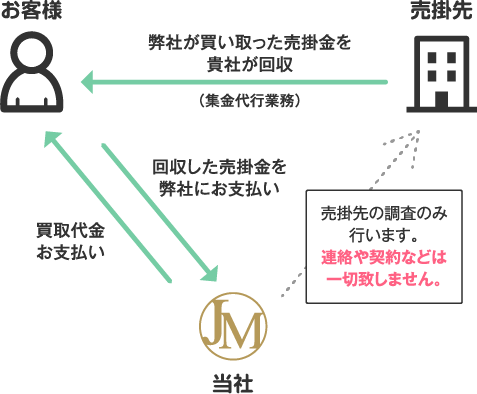

2社間のファクタリング

当社とお客様の2社間でファクタリングを行います。

当社と取引先様とは連絡や契約などは一切行いませんので、取引先様に知られることなく、

秘密を保持したまま資金の調達を行うことが可能です。

2社間ファクタリングの流れ

- 売掛金の発生

商品の納入、サービスの提供など>>売掛先からの検収完了(売掛債権の確定) - 売掛債権(売掛金)の買取

御社の売掛金の買取金額をファクタリング会社より提示 >>合意後、

売掛債権売買契約(ファクタリング契約)を結びます。 - 集金代行業務委託契約(事務委任契約)

2社間ファクタリングでは、売掛先に通知しないため

ファクタリング会社と御社とで集金代行業務委託契約(事務委任契約)を結びます。 - 御社は事務委任契約に基づき、支払期日に売掛先より売掛金の代金を回収します。

- 売掛金の回収後、回収した売掛金をそのまま、ファクタリング会社に支払います。

メリットとデメリット

メリット

- 売掛金の支払期日前に資金化できる

- 担保や保証人が不要で資金化できる

- 金融機関の与信枠を使用せず資金化できる

- 債権の未回収リスクを軽減できる

- 貸借対照表のスリム化ができる

デメリット

- 一般的な融資よりも手数料は高く設定されている

手形割引との違い

手形割引と売掛債権売買取引(ファクタリング)の大きな違いは手形割引の場合は、割り引いた手形が不渡りになったときです。手形割引人は金融機関から代わりに支払うように請求を受けることになります。(償還請求権)

これに対して、売掛債権売買取引(ファクタリング)の場合では、売掛先が倒産しても、元来の債権者である ファクタリングを依頼した企業には、支払義務はありません。

融資との違い

銀行融資などの民間金融機関や公的金融機関による融資の場合はお客様の会社の業績や財務内容、信用性などをもとに融資を実行しますが、ファクタリング取引は売掛金という債権の売買 による取引の為、お客様の

会社というよりも、売掛先の業績、近況などをもとに信用調査を行います。また、銀行融資のように担保、保証人などは必要ありません。

売掛債権売買取引(ファクタリング)においては、売掛先の会社が倒産して支払い不能になった場合でもお客様に返済義務はございません。

ファクタリングの歴史

西欧諸国においてファクタリングの歴史は古く、イギリスでは既に15世紀には売掛債権の保証サービスをするファクタリング業者が存在しました。アメリカでも、20世紀初頭には、金融サービスの1つとしてファクタリングは徐々に認知され、現在では、中小企業などによる資金調達の手段として不動産担保融資などよりも一般的なものとなっています。

日本では昭和40年代後半に導入されたファクタリングですが、当時は手形取引が主流となっており、また、債権回収に伴う中小企業の信用調査を行う機関や環境が未発達だったこともあり、なかなかファクタリングが根付くことはありませんでした。しかし、バブル崩壊や、インターネットの普及などにより、手形取引の形態が変化・縮少し、中小企業の資金調達手段も幅が狭まりました。そこで、売掛債権を活用した資金調達方法が再び注目を浴び始めました。また、債権譲渡特例法による債権譲渡登記制度などの法整備により、銀行などの金融機関もファクタリングなどの売掛債権を活用したサービスに積極的に参入、ファクタリング専門のファクター会社も徐々に増えつつあります。

昨今では、経済産業省におきましても、中小企業における資金流動促進の一環として売掛金を活用したファクタリングの利用を促進するため、契約書に債権譲渡禁止条項を盛り込まないように勧めています。

ファクタリングの手数料内訳

債権譲渡登記・抹消登記費用(留保有り)、印紙代、書類作成費用、割引料、事務手続き費用、人件費など、手数料は、売掛債権ごとに、売掛先の規模・業績状況、債権額、入金サイト、お客様の会社の与信状況、ファクタリング会社との取引履歴などを総合的に審査して決定されます。

債権譲渡登記を留保することもできますが、その場合は手数料が高くなる傾向になります。

ファクタリングの仕訳と勘定項目

ファクタリングを行った時の会計処理について説明します。

売掛金発生時には、通常は売掛金として処理します。

| 借 方 | 貸 方 |

| 売掛金(資産の増加) 100 | 売上(収益) 100 |

売掛債権譲渡時には、まだファクタリング会社からの入金がない場合、借方に未収金、貸方に売掛金として仕訳します。譲渡時、ファクタリング会社に支払う手数料は売掛債権譲渡損や売掛債権売却損、もしくは雑支出として借方に計上します。

| 借 方 | 貸 方 |

| 未収金(資産の増加) 売掛債権売却額 80 売掛債権売却損(費用) 手数料 20 | 売掛金(資産の減少)売掛債権額 100 |

ファクタリング契約を締結するとファクタリング会社へファクタリング代金の入金を請求します。ファクタリング会社から代金が振り込まれると、資産の増加として借方には現金の勘定科目として処理します。貸方には、未収金として仕分けします。

| 借 方 | 貸 方 |

| 現金(資産の増加) 80万円 | 未収金(資産の減少) 80万円 |

上記は、一般的な ファクタリングの仕訳になりますが、売掛債権売却損や売掛債権譲渡損ではなく、「支払割引料」で処理する税理士や会計士もいます。ファクタリングの契約スタイルによっては上記以外の仕訳を行う場合もあります。分からない場合は税理士やファクタリング会社に相談されることをおススメします。

ファクタリングの禁止事項

譲渡した売掛金を自社の資金繰りまたは、私的に流用する

ファクタリングを行った時点で債権は、ファクタリング会社の権利となります。

譲渡した売掛金の私的流用、使い込みは、違法行為です。ファクタリング会社から横領罪として刑事告訴される可能性もあります。売掛先から回収した売掛金は、速やかにファクタリング会社にお支払い下さい。

売掛債権の二重譲渡

譲渡した売掛金を無断で他の第三者に譲渡するのは、重大な契約違反です。

二重譲渡をした場合は、より確実に回収をする為に、売掛先に債権譲渡通知を送らなければならなくなります。登記または債権譲渡通知が遅れたファクタリング会社は損害を被ることとなり、損害賠償請求を受けるばかりか、法的処置を取られ、会社の信用を失い、倒産という事態に発展しかねません。

売掛金の架空申告、書類の偽造

ここまでやると完全に犯罪です。

請求書を作りこんだり、通帳を偽造したりすると、有印私文書偽造罪、架空の売掛金を売却したとして、詐欺罪になります。ファクタリング会社から刑事告訴され、会社は倒産となるばかりか、代表者は逮捕され、長い拘禁生活を送ることとなります。絶対に御止め下さい。